盘点2017年云计算:大打价格战入局者众多,从玩概念到争创新

2017-12-14 粤港澳大湾区城市群网YGA.CN

2017年无疑是云计算行业进入深水区的一年:华为大举入局,各大云计算厂商争先发布新产品或新概念。当前,云计算行业逐渐演变成AT两家血腥价格战挤压单一技术服务厂商市场份额、垂直行业领头羊入局云服务、互联网玩家深化差异化竞争、传统IT厂商变革并存的局面。

针对2017年中国云计算行业发生的大事件,笔者进行了盘点和相关分析(按时间顺序):

一、腾讯云一分钱竞标并中标政务云事件:

2017年2月,厦门市信息中心公开招标外网云服务,共有5家企业参与竞标,其中包括腾讯云、中移动福建公司、中电信厦门公司、联通云数据、厦门纵横。最终,腾讯云以一分钱的价格中标。腾讯云声称寄望于通过更多增值服务模式获得长期合作价值,而政府方面解释,满分100分的评估体系里,55分是技术分,商务分15分,价格分只占了30分。

点评:此次腾讯云赔钱式的竞标让市场受到不小的惊吓。继腾讯云之后,中国电信也用一分钱拿下了辽阳市政务云项目。超低价入局可能是竞争的产物,但我们从政府的角度分析,可以看出政府正释放出接受公有云的信号。过去因为在信息安全性、服务定制化等方面的要求极高,政企对公有云大多保持观望态度。从厦门政务云公开招标公有云的事件来看,目前云计算厂商售卖“技术服务”的模式越来越被市场乃至政企客户的认可,这对整个云计算市场来说是一大利好现象。

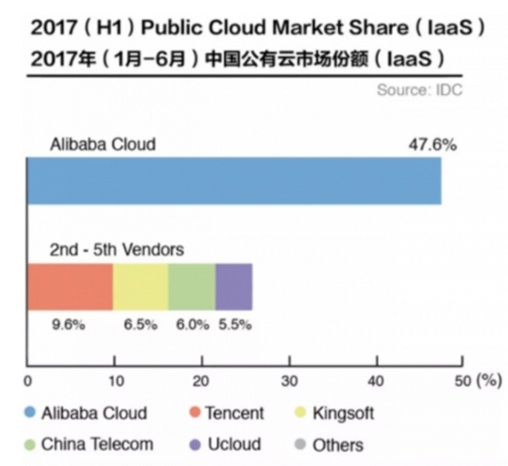

二、CDN惨烈的价格战事件:

2017年CDN这一细分领域的关键词除了“降价”还是“降价”。今年3月底,阿里云高调宣布完成整合优酷CDN,并且降价35%;11月22日,在云栖大会。广东分会上,阿里云CDN价格再度下调,CDN降幅25%后,带宽单价最低只需16.2元/Mbps/月;11月底,腾讯云跟进对CDN价格方面进行全面调整,按流量计费最大降幅达44%,按带宽计费最大降幅约为47.3%.

点评:与传统CDN厂商相比,云厂商进入CDN市场却有自己明显的战略考量。CDN属于典型的资源型生意,技术门槛相对不高,客户对服务商依赖性不强,因此云厂商可以迅速靠价格做大用户体量及营收。2017年阿里云、腾讯云CDN疯狂降价,对传统CDN厂商的影响非常大,单一依靠CDN业务盈利的科技企业或将面临倒闭潮。

三、华为正式成立云业务部——Cloud BU事件:

2017年4月,华为高调宣布发力公有云市场,成立二级部门云业务部Cloud BU.同年8月,华为宣布Cloud BU升为一级部门,Cloud BU将有自己的HR部门、CTO办公室、战略与业务发展部和财经管理部门,将获得更大的自主权,减少来自其它部门的掣肘。

点评:互联网巨头在公有云领域做得风生水起,以硬件设备切入企业级市场的华为自然要加快速度。华为加入公有云,对于国内云行业的影响明显——超过2000人的BU已经可以顶得上一家大型云计算企业的人数。随着华为这样一个重量级选手的加入,国内云市场必将迎来新一轮的竞争热潮。

四:兴业、招行发力金融云服务事件:

2017年3月,兴业银行子公司兴业数金发布金融云服务,包括专属云、容灾云、备份云是三项基础服务,以及区块链云服务、人工智能云服务和金融组建云服务。2017年6月底,招商银行子公司招银云创在杭州发布金融行业云,包括金融云容灾、金融云应用监控、金融云安全、金融云运维等服务,初期面向中小银行等传统银行,未来将覆盖所有金融行业。

点评:招商银行的雄心,是将其消费信贷、证券、基金、保险等领域的经验转化为解决方案并整合、输出。在招商银行之前,海航集团、美的都推出过各自所在领域的行业解决方案。这表明,垂直行业领头羊对外开放多年行业技术及经验将成为一种潮流。因为发布者行业经验和行业地位的光环,类似招行云平台解决方案或许比云厂商发布的金融云解决方案更有卖点。同时这也意味着,云计算这块大蛋糕,玩家不再仅仅局限于互联网巨头与传统IT厂商,未来市场将会变得更加多元化。

五、网易云业界首推专属云事件:

2017年7月,网易云抢在云栖大会之前举办了首届网易云创大会,在会上首次推出了专属云产品。专属云产品本质上还是公有云,继承了公有云在弹性扩容、抗DDoS、运维等方面的特点,只是这种类型的公有云有单独的物理专区,对用户透明度高,控制权与性能媲美私有云。

点评:一直以来,因为安全可控等因素中国市场比较青睐私有云产品。网易云在业界首次推出的专属云产品,对私有云市场来说是一个不小的冲击。有行业人士评论称,网易云专属云因为在安全、功能、成本、弹性、运维方面全面优于私有云,在安全、性能、成本方面则优于公有云,是目前业界比较合适中大型企业的云计算产品。

六、百度云整合ABC,以人工智能打开差异化事件:

2017年9月,百度云发布XPU(云计算加速芯片),FPGA/GPU云服务器、ABC-STACK(技术栈)等代表ABC技术融合的新产品和服务框架,同时,还推出“ABC Inspire”技术标识。百度云认为ABC(AI、Big Data、Cloud Computing)融合会成为行业主流。

点评:从百度云发力“人工智能”、“大数据”打法来看,百度云重点并不是IaaS层面的竞争,而是想要通过“AI”打开与其他厂商之间的差异化竞争。百度作为国内人工智能最积极的践行者其实力不容小觑。但从目前情况来看,百度云“ABC”落地场景或者客户案例并不比阿里云、腾讯云多,百度云未来是否能够以“人工智能”为突破口,成为云计算领域有力挑战者,值得长期观察。

七、阿里成立达摩院事件:

2017年10月,阿里发布宣布成立达摩院。阿里达摩院计划在三年内投资 1000 亿人民币,涵盖量子计算、机器学习、基础算法、网络安全、视觉计算、自然语言处理、下一代人机交互、芯片技术、传感器技术、嵌入式系统等多个领域,建造一个以科技为核心的,汇聚全球顶尖科技大牛、学者的交流中心。

点评:达摩院的主体虽然是阿里,但达摩院研究的技术将是云计算领域的大势。现在阿里想要通过对前沿技术的研究,对包含云计算在内的科技领域来一次大革新,并改变业界对“BAT中阿里技术实力最弱”的固有印象。我们还是很期待未来阿里云能将阿里更多的科技成果开放给企业,给业界带来惊喜。

八、AWS宁夏区域开放,部分实例降价近40%事件:

2017年12月,AWS中国第二个区域——由西云数据运营的AWS中国(宁夏)区域正式开放,计算、存储、物联网、分析等服务悉数上线。有媒体发现,AWS宁夏区域部分实例价格比AWS北京区域(由光环新网独立运营)降价近40%.AWS表示,大部分服务在这两个中国区域的价格将会有所不同。

点评:从AWS入华、数据中心放在宁夏的消息开始传出到现在,时间已经过去了4年。AWS是全球云计算领域无可争议的先驱,在中国市场也有不俗的口碑。然而,相对同为舶来品的Azure,AWS在中国的落地一直进展缓慢。4年之后,云计算市场发生了太多的改变,阿里云、青云、UCloud、华为云、网易云等竞争者一直都在攻城略地,AWS的先发优势已经不在。这也再次证明,云计算业务的推进一定要因地适宜,否则哪怕是老大,也会困难重重。

九、阿里云智慧交通:

云计算又一落地场景事件:2017年12月6日,上海大妈在地铁站怒玩语音购票让马云和阿里云又火了一把。按照阿里云官方的说法,由阿里云打造的上海地铁语音售票机能够自动检测乘客走近的行为,主动发起交互,用户对售票机说出目的地,售票机会自动向乘客推荐线路和站点,乘客扫码或刷脸即可购票。

点评:智能语音识别技术和人脸识别技术日益成熟,让智慧交通不再是一个幻想。上海地铁语音购票能入选云计算行业十大事件的缘由,并不是因为这两项技术有什么突破性进步。而是阿里云在人工智能落地场景方面给了行业一些示范。在现阶段,人工智能虽然火热,但普适性并不高,想要让人工智能尽快应用起来,要找到非常聚焦的场景化落地才行,阿里云此次和上海地铁的合作则是很好的开端。

十、浪潮推工业互联网平台:

传统IT厂商变革之路事件:在乌镇举行的第四届世界互联网大会上,浪潮正式发布了工业互联网平台——M81.浪潮M81工业互联网平台定位于以物联网为基础,以数据为核心,利用云计算、人工智能等技术,实现异构工业数据集成,帮助企业构建业务智能创新系统。

点评:浪潮最擅长的还是聚合服务器,转投SaaS、PaaS云服务可以看作是浪潮这类传统IT厂商面临互联网云厂商冲击时的自救行为。目前传统IT厂商依靠卖服务器的套路已经不太适应市场的需求,如果不切入SaaS、PaaS市场,未来传统IT厂商则退无可退。

结语:从以上云计算玩家的市场动作可以看出,阿里云作为领头羊,正在将云计算与人工智能更多的落地到工业场景;腾讯云则不计代价的与阿里云在价格上死磕;以百度云、网易云为代表的其他互联网厂商正发挥自己优势主打差异化竞争;传统IT厂商如华为、浪潮也在积极变革。

综合来看,云计算厂商的来源越来越广泛,且都在想方设法地在市场上找准自己的位置,竖立品牌形象。与之并行的则是,云计算被列入国家“十三五”规划,在政策的推动下,中国企业包括政府对云计算的接受度大幅提高,整体发展势头迅猛。Forward Intelligence公司预测中国2020年云计算IT 市场将占全球云计算IT市场收入的近四分之一,预计将从2015年的1800亿美元增长到2020年的3900亿美元。

从市场机遇来看,即便是现在进入云计算市场可能也称不上晚,而云计算厂商未来竞争的关键在于自身的产品是否能满足企业多样化的需求,从现在的玩概念竞争转移到真正的创新竞争。