2017年野蛮人入场,2018年的云计算即将刺刀见红

2018-01-05 粤港澳大湾区城市群网YGA.CN

2017年的云计算行业硝烟四起,2018又会如何?

2016年的云计算市场,互联网巨头们瓜分了过半的市场份额,原以为这会是云计算行业的常态,但华为、浪潮等传统IT厂商的入局,加上不断出现的黑马,看似格局固化的云市场,早已经暗流涌动,甚至说演变成了互联网系和传统IT企业的正面交锋。

当然,云计算市场的盘子也越来越大。按照Gartner的预测,2017年全球公有云市场达到2468亿美元,较于2016年的2086亿美元增长了18.3%,并在增速上超过了去年同期的17.2%.整个2017年,在市场整体向好的大背景下,中国的云计算企业毫不掩饰对市场更大的野心,却也并不轻松。

云计算进入刺刀见红的深水区

狼性文化熏陶的华为,选择在2017年全面加码云计算市场,尽管在时间上有些迟到,不计成本杀进全球“五朵云”的豪言,如愿成为媒体眼中的赶超者、搅局者和颠覆者。但对于云计算市场的互联网巨头和创业者来说,初出茅庐的华为云更像是一个站在门口的野蛮人,并将云计算带进了刺刀见红的深水区。

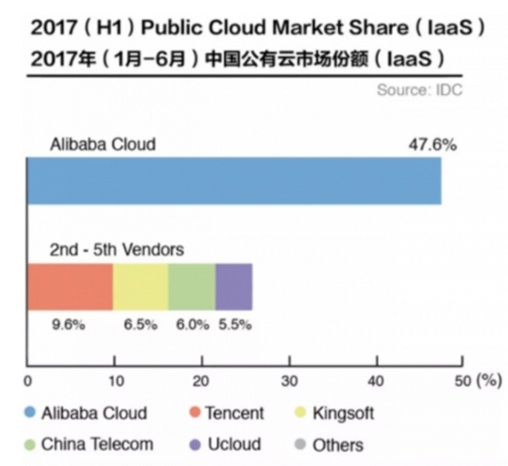

1、寡头频现的IaaS

华为高调入局云计算,矛头直指阿里和腾讯,而竞争的主战场自然是市场规模最大的IaaS.原因似乎也不难理解,按照华为现有的业务模式,三大BG分别是运营商业务、企业业务和消费者业务,其中企业业务的占比仅为7%.华为想要在企业业务上获得更大的想象空间,云计算是不可或缺的一环。

在华为进入IaaS领域之前,互联网巨头们互有纠葛,总体仍有几分惺惺相惜的情分。阿里云在一年内降价近20次,腾讯云、百度云、网易云,乃至缺少巨头背景的青云、精灵云等等,都曾一次次降价,但行业最终没有走向价格战的边缘。云计算厂商降价的目的是成本降低的必然,也是刺激用户的促销手段。

但当对云业务更加急切和侵略性的华为入场后,几乎在一夜之间便成了IaaS领域的寡头之一,早先布局的互联网公司们并没有在技术、规模、用户信任等方面构建起真正的壁垒,不排除未来出现更多野蛮人的可能。同时云计算市场的微妙平衡也开始被打破,争夺客户的关键还在于价格、服务和生态,蝴蝶效应正在发生。

2、战况惨烈的CDN

需要厘清的是,Iaas并不是像传统IDC是卖带宽和机架,在计算资源、存储资源和网络资源等资源层之外,还包括服务层和产品层,CDN(内容分发网络)产品便是其中之一。但在2017年,CDN领域的关键词除了“降价”还是“降价”。

阿里云分别在3月份和11月份降价35%和25%,腾讯云在11月底的降价中,资费下降了45%左右,此外还有多家云服务商选择进入CDN领域,想要开辟新的大陆。和存储产品、消息产品一样,CDN属于典型的资源型生意,技术门槛相对不高,客户对服务商依赖性不强,导致传统CDN厂商走向了下坡路。

在今年7月份的时候,网宿公布了上半年业绩预告,同比下滑超过20%,股价也随之下跌了9.70%.连锁反应并没有结束,当CDN行业不那么性感的时候,资本便不再进场,那些试图用价格战颠覆CDN市场,开始走向式微。打着“共享经济”和“新一代CDN”的迅雷陷入了内讧,国内除了网宿科技无一盈利。

3、技术上的多维竞争

身处其中的互联网公司已然意识到了这一点,如何避免被IaaS市场的蝴蝶效应波及,在技术上更多维度的布局,几乎是互联网巨头的共同选择。

2017年10月份,阿里高调宣布成立“达摩院”,未来三年投入1000亿元进行基础科学研发,包括机器学习、基础算法、网络安全、视觉计算、自然语言处理、人机自然交互、芯片技术、传感器技术等等,一向以商业模式取胜的阿里,正在不遗余力地缩短技术差距,阿里云扮演的正是底层支撑的角色。

百度在云计算布局之初就提出了“ABC战略”,即AI、Big Data、Cloud Computing,AI在整个2017年抢占了百度技术布局的风头,但AI又怎能离开云的计算能力;腾讯云为响应AI in All的战略,推出了“AI即服务”的智能云;场景化云服务入局的网易云,在2017年新增了超级容器、网易有料等服务……

相比于“上不碰应用,下不碰数据”的华为云,以及有着同样思维习惯的传统IT企业,互联网巨头们的应对之策或许就是“降维攻击”。不过,对于在资本、技术、资源等方面没那么强势的创业者或中小云厂商该如何应对呢?

差异化仍然是活下去的关键

过半以上的云计算公司并未染指IaaS.一种可能是已经沦为巨头们的战场,国外的亚马逊、微软、谷歌,国内的BAT、华为、网易,留给创业型公司的生存空间并不多。

可当IaaS进入竞争的深水区,所引发的蝴蝶效应已经在CDN等领域初步显现,大批中小企业扎堆的PaaS和SaaS恐怕不再是净土。比如说前面提到的互联网厂商无不将手伸到了IaaS之外的市场,不难猜测2018年云计算的全面竞争,提供差异化的服务仍然是新进入者生存下去的关键,也是云计算巨头们赢的竞争的重要筹码。

至少从2017年的市场选择来看,下面三个方向或许是差异化竞争的主阵地。

其一,客户群的差异化。传统IT厂商带来的威胁,更准确的说还是在客户群上,本身就有着庞大的企业级客户和成熟的销售团队,诸如华为内瞄准的正是企业级市场。

而互联网云厂商的布局普遍有着大而全的特征,以阿里云为例,既在努力争取大企业客户,同时也向不计其数的中小企业抛出了橄榄枝,一连串的补贴措施和乐此不彼的价格战均是如此。在2015年才进军云计算,并在2017年呈现出后中争先优势的网易云,给出的解决思路是寻找不同的客户获取方式,比如以网易联合创新中心的形式,在云服务之外还提供了教育培训、创业基金、媒体传播等扶持资源。

从官方的数据来看,网易云宣称已经服务了40万企业客户,包括50多家国内500强企业;阿里云给出的数据是已拥有超100万企业客户,三分之一中国500强企业使用了阿里云的产品和服务。在客户群上寻找差异化不失为一种捷径,尤其是在华为、浪潮等传统企业来势汹汹的前提下。

其二,服务定位的差异化。在2017年年初的时候,腾讯云一分钱竞标并中标厦门市政务云的消息,折射出了市场竞争的白热化。无独有偶,中国电信也在不久后一分钱拿下了辽阳市政务云项目。这两个事件的背后,或许可以解读为云计算厂商售卖“技术服务”的模式,开始被市场乃至政企客户的认可,却也难以掩盖云服务的同质化。

但这并不意味着行业云没有机会。2017年3月份的时候,兴业银行子公司兴业数金发布了金融云服务,包括专属云、容灾云、备份云是三项基础服务,以及区块链云服务、人工智能云服务和金融组建云服务;三个月后,招商银行的子公司招银云创也发布金融行业云,包括金融云容灾、金融云应用监控、金融云安全、金融云运维等;2009年就启动云计算布局的中国电信,在2017年选择以安全加码云计算。不一而足。

即便云计算市场已经巨头林立,对外开放多年行业技术及经验的模式屡屡被垂直商业的领头羊效仿,或许其中夹在者初生牛犊的勇气,差异化定位的行业云依旧存在着不小的诱惑性,或许也是在即将板结的云格局中上位的另一种可能。

其三,场景化的云服务。以场景化云服务进入市场的网易云,在2016年并未出现太多的同行者。可到了2017年,场景化几近成为一种行业共识。

先是网易云升级了场景化云服务,并顺势推出针对教育、金融、医疗、游戏等行业的专属云,弥补了私有云在弹性扩容上的不足,同时比公有云有着更好的安全性;阿里云虽未曾明确提出场景化的概念,在AliOS、ET工业大脑、智慧交通等解决方案类的产品中,云计算都占据了不小的比重;甚至说百度的Apollo计划,在无人驾驶、人工智能的外衣下,云计算同样起到了不可或缺的作用……透过场景切入云计算已经成为云厂商们潜移默化的方式。

不难猜测,在互联网系和传统IT企业的正面交锋中,场景化将成为前者“降维打击”的武器之一。一方面,传统IT企业在基因上的不足,决定了场景的缺失,华为云多次强调“独立”的身份以及对SaaS和PaaS合作伙伴的挖角,不排除掩饰和弥补这种不足的可能;

另一方面,互联网厂商对于云计算的野心,在很大程度上有着输出自身成熟技术体系、服务体系乃至知识体系的成分,在网易、京东、金山等身上表现的尤为明显,也是形成差异化的不二法门。

结语

2017年的云计算行业从未缺少硝烟味,中美云计算企业的对抗,互联网系和传统IT的交锋,中立云和生态云的冲突……已经有一些垂直领域的小玩家无奈退场,也有一些中等规模的玩家走向了下坡路。

2018年这个市场将更加的不平静,免不了刺刀见红的对抗,除了少数几家头部玩家,如何在极速变化的市场中找到自己擅长的打法,或许将是繁荣还是消亡的分水岭。